PART 01

一张值得认真读懂的地图

创新药的立项决策,背后涉及靶点验证、竞争格局、患者入组可及性、支付环境等大量维度。而在这些维度的交叉处,有一套被广泛使用的量化评估框架——疾病负担(Burden of Disease)。

它的作用很直接:用统一的指标体系,衡量不同疾病对人类社会造成的健康损失总量。

这套框架在全球公共卫生决策中被系统化使用已有数十年,在制药行业中同样是适应症选择和管线布局过程中的基础参考之一。理解这套框架的运作方式,对于理解创新药研发中许多关键决策的逻辑,会很有帮助。

PART 02

什么是疾病负担?

疾病负担的核心,是试图回答一个问题:一种疾病,究竟从人类社会”拿走”了多少?拿走的不只是生命,还有健康的时间、劳动的能力、家庭的完整。

世界卫生组织(WHO)和全球疾病负担研究(GBD)使用一个关键指标来量化这种损失——DALY(伤残调整寿命年,Disability-Adjusted Life Year)

DALY = YLL(早死损失年)+ YLD(残疾损失年)

• YLL 衡量的是”本可活下去却死亡”所造成的健康时间损失。计算方式直观:一个人在40岁因疾病去世,若其所在地区的标准预期寿命为80岁,则该死亡贡献了40年的YLL;

• YLD 衡量的是”带病存活但功能受损”带来的损失。在GBD当前使用的患病率法(prevalence-based)中,以某一年内的患病人数乘以对应的”残疾权重”(一个0到1之间的系数,反映功能受损程度)来计算——完全健康为0,死亡等同为1。例如,某年有100万人患有轻度慢阻肺(权重0.2),则该年贡献20万个YLD。1个DALY,代表1年健康生命的丧失。

这是全球通用、跨越语言和文化的疾病严重程度”货币”。DALY的价值在于:它把早死与带病生存这两种完全不同的健康损失方式放在同一把尺子上,让不同疾病之间的比较成为可能。

PART 03

全球的地图,规模几何?

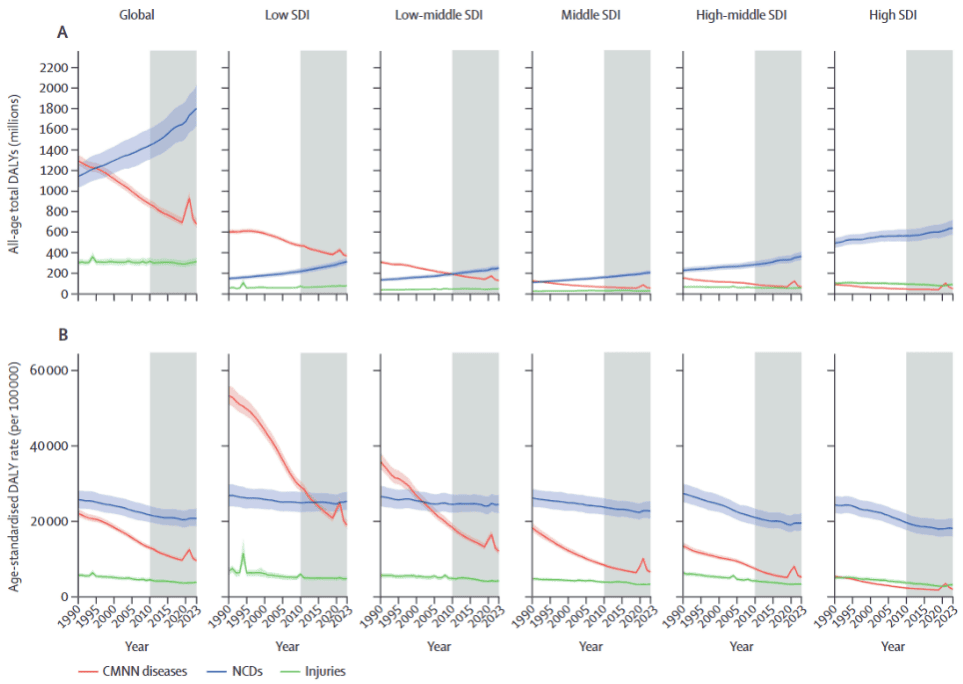

《柳叶刀》(The Lancet)于2025年正式发布了 GBD 2023 研究成果——这是目前最新、也是有史以来最大规模的全球疾病负担系统性分析,覆盖204个国家和地区、375种疾病与伤害。核心数字值得停下来看一看:2023年,全球DALY总量为28.0亿人年——较1990年增加了约40%。

这意味着,人类社会在一年内,因疾病、伤残和过早死亡,损失了相当于28亿个完整健康生命年。虽然医疗技术持续进步,但由于人口增长与老龄化,绝对疾病负担仍在扩大。

从结构上看,疾病负担的地图正在发生深刻变化:

• 非传染性疾病(NCDs)已成为最主要的负担来源,贡献 18.0亿 DALY,较2010年增长了24%;

• 缺血性心脏病以1.93亿DALY重回全球首位(取代了2021年因COVID-19短暂登顶的局面);

• 糖尿病的年龄标化DALY率增长了14.9%,代谢性疾病负担随老龄化持续走高;

• 焦虑障碍和抑郁障碍的年龄标化DALY率增幅分别达到62.8%和26.3%,是近三十年来增长最快的疾病类别。

图1:按GBD一级病因和SDI五分位数划分的总伤残调整生命年(A)与年龄标准化伤残调整生命年率(B)趋势,1990–2023年。灰色阴影表示2010–2023年期间。1994年在低SDI及全球面板中可见的伤害相关伤残调整生命年突增主要源于卢旺达种族灭绝事件。2021年和2022年几乎所有图表中传染病、孕产妇、新生儿和营养性疾病的大幅突增反映了COVID-19大流行造成的更大伤残调整生命年影响。均值趋势线周围的阴影区域代表95%不确定性区间。CMNN=传染病、孕产妇、新生儿和营养性疾病。DALY=伤残调整生命年。GBD=全球疾病、伤害和风险因素负担研究。NCDs=非传染性疾病。SDI=社会人口指数。

这些趋势,与近年来创新药研发管线中各个适应症领域的活跃程度,呈现出较高的重合度。

不过需要补充一点:疾病负担这张地图标出了目的地,而靶点的生物学机制和成药性(Druggability)决定了通往目的地的路是否走得通。两者缺一不可。

全球地图提供了宏观坐标。但聚焦到中国——无论作为核心市场还是关键试验场地——还需要看清本土的疾病负担结构,才能判断哪些方向真正具有规模意义。

PART 04

中国的地图:几个无法绕开的领域

聚焦到我国,NCDs(非传染性疾病)负担的全球走势在这里被进一步放大。2023年,慢性病导致中国约955万人死亡,慢性病相关DALY达3.26亿人年。其中有几个领域,值得单独拆开来看。

1. 肺癌:一个仍在扩张的战场

2024年,国家癌症中心联合IARC发布2022年中国癌症最新数据:

• 肺癌新发病例达 106.06万例,死亡 73.33万例;

• 肺癌连续多年位居中国癌症发病率和死亡率双首位,男性肿瘤DALY负担几乎是女性的两倍。

肺癌中,非小细胞肺癌(NSCLC,Non-Small Cell Lung Cancer)占约85%的病例。这一亚型的特点是:约70%的患者确诊时已属晚期(局部晚期或转移性),其中转移性病例的五年生存率仅约7%。尽管近年免疫治疗的引入已在部分人群中显著改善预后,整体疾病负担仍然极重——高发病率、高死亡率、低早期诊断率,三者叠加构成了极高的未满足需求。

正是这种量级,让NSCLC成为过去几年全球临床试验密度最高的癌症领域之一。Novotech在2024年6月发布的行业分析显示,自2019年以来,全球已启动5,000多项NSCLC相关临床试验,靶向治疗(EGFR、KRAS G12C、ALK/ROS1融合等)与免疫检查点抑制剂(PD-1/PD-L1)是最活跃的创新方向。

亚太地区——尤其中国——已成为NSCLC临床试验数量最多的地区,在大适应症领域的患者招募效率持续优于欧美。丰富的患者资源叠加不断提升的临床试验执行能力和日趋完善的监管环境,使中国成为全球多中心试验优先纳入的市场之一。而这一切的底层基础,正是肺癌在中国的疾病负担规模。

2. 心血管疾病:比大多数人意识到的还要重

心血管疾病是中国慢性病死亡的第一大原因,年龄标化DALY率达6,262.68/10万——换算到个体层面,平均每个中国人每年因心血管疾病损失约23天的健康生命,这一数字在所有慢性病中高居首位。绝对死亡人数和DALY仍在随老龄化持续上升,尽管年龄标准化率已有所改善。

《中国心血管健康与疾病报告2024》进一步呈现了这张地图的具体轮廓:

• 中国心血管病患者总数已达3.3亿人;

• 心血管病占中国全因死亡约48%(农村)和47%(城市)——在中国城乡居民全因死亡中,约每5例里有2例归因于心血管疾病(2021年数据)。

• 高血压患者的控制率仅为12.9%;极高危ASCVD(动脉粥样硬化性心血管疾病)患者中,仅26.6%血脂达标;房颤患者中,符合抗凝指征者只有44.7%在接受口服抗凝治疗。

这些数字揭示的是同一件事:庞大的患病人群,叠加极低的治疗达标率,说明现有疗法覆盖的距离远远不够。这种缺口,正是心血管创新药的研发空间所在。

• RNA疗法降低脂蛋白(a):以pelacarsen(ASO,Novartis/Ionis)和olpasiran(siRNA,Amgen)为代表,两者均已推进至III期心血管结局研究——pelacarsen的Lp(a) HORIZON试验(n=8,323)数据预计2026年上半年读出,olpasiran的OCEAN(a)-Outcomes试验(n≈7,000)预计同年底完成;Eli Lilly的lepodisiran则已启动迄今最大规模的Lp(a)结局试验ACCLAIM-Lp(a)(n=16,700)。目前尚无获批产品,但研发密度已使其成为心血管创新中最受关注的新赛道之一;

• 凝血因子XIa抑制剂:这一靶点的临床验证历程颇为曲折——asundexian在房颤适应症的III期OCEANIC-AF试验因疗效劣于标准治疗提前终止,milvexian在急性冠脉综合征中同样遭遇挫折,但在缺血性卒中预防方向已出现阳性信号——2026年4月,asundexian在缺血性卒中二级预防的III期OCEANIC-STROKE试验中宣布阳性顶线结果,尽管完整数据尚待发表,这一信号初步提示该靶点的价值或在于精准选择适应症,而非放弃靶点本身;

• SGLT2抑制剂的适应症拓展:达格列净(阿斯利康)、恩格列净(勃林格殷格翰/礼来)已在中国获批心衰适应症,正向全射血分数谱延伸(即从射血分数降低型扩展至各类型心衰患者);与此同时,中国本土SGLT2抑制剂恒格列净(恒瑞)和加格列净(江苏豪森)也已获批糖尿病适应症,本土研发能力在这一领域已获验证,后续向心血管适应症的延伸亦值得关注。

3. 罕见病:被系统性低估的疾病负担

GBD 2023的一个重要发现是:神经系统疾病的死亡率较1990年激增239%,DALY率上升了77%,其中相当部分由罕见的神经退行性疾病贡献。

这提示,如果只看单病患者数量,很容易低估某一类疾病的整体负担。中国目前有超过2,000万罕见病患者,全球已知的近万种罕见病中,绝大多数仍无有效治疗方案。分散来看,每种病的患者都不多;但加总来看,这是一个巨大而长期被忽视的健康负担。

政策端的响应,恰恰从另一个侧面印证了这一长期被低估的负担正在获得正视——中国分别于2018年和2023年先后发布两批《罕见病目录》,共纳入207种罕见病;2019至2024年间,国家颁布了24项鼓励罕见病临床研究的相关政策。研究体量也在跟进——根据《华西医学》2025年发布的分析,2014至2023年间中国共注册440项罕见病药物临床试验,2021年单年注册数量达到106项。

孤儿药赛道的逻辑和普通慢病不同:• 患者少,所以识别和招募的精准度要求更高;

• 未满足医疗需求突出,监管因此设有突破性治疗药物、优先审评、附条件批准等加速审评程序,鼓励企业针对严重且缺乏有效治疗的疾病推进研发;

• 现有治疗空白大,所以市场定价和商业逻辑都有其特殊性。这几点叠加,使罕见病在研发逻辑上呈现出相对清晰的结构性特征——但也需要清醒地看到,罕见病药物的整体商业成功率仍然很低,从临床验证到商业化落地之间的距离,往往比预期更远。其中,支付方可及性(医保准入或商业保险覆盖)是实现商业闭环的关键约束。孤儿药的定价空间虽然相对宽松,但若缺乏可持续的支付机制,研发热情最终难以落地。

近年来的政策信号已在回应这一困境:2023年国家医保目录新增15个罕见病用药,至2025年已有90余种罕见病用药纳入目录;与此同时,多个省市惠民保产品相继拓展罕见病覆盖品种。高值罕见病药物的支付体系正在逐步构建,这也是这一赛道研发热情能够持续落地的关键前提。

4.值得关注的两个新兴方向

从GBD 2023的中国数据看,还有两个领域正在快速进入研发视野。需要说明的是,GBD将精神障碍与神经系统疾病列为两个独立类别——前者以抑郁、焦虑等功能性障碍为主,后者以阿尔茨海默病等器质性病变为主,两者的研发逻辑也有所不同:

- 精神障碍:抑郁症相关死亡率较1990年上升了382%,DALY率上升26%。需要注意的是,这一死亡率增幅与1990年基数极低、自杀死因登记完整性逐步提升等统计因素有关,不宜简单等同于”发病率暴增”——但即便考虑统计口径的变化,趋势本身仍然值得重视。全球层面,焦虑和抑郁的年龄标化DALY率增幅是近三十年来所有疾病类别中最高的。新机制抗抑郁药(如ketamine衍生物、神经可塑性调节剂)的临床试验数量正在快速增长。

- 神经退行性疾病:前文提到,神经系统疾病DALY的快速增长中,罕见病贡献了相当部分;而在非罕见病端,以阿尔茨海默病为代表的常见神经退行性疾病同样面临DALY负担持续上升的趋势。目前全球已有多款anti-amyloid疗法进入III期或已获批,但可及性和长期疗效仍存争议,研发空间仍然很大。

PART 05

小结

从DALY的定义,到全球和中国的疾病负担数字,这套框架提供的是一张可量化的健康损失地图——让不同疾病、不同地区、不同人群之间的比较成为可能。

数字背后有三个一致的信号:NCDs主导全球负担、中国是多个领域的负担高地、现有疗法与未满足需求之间的缺口依然巨大。这三点,大致勾勒出了创新药研发在适应症选择层面的宏观坐标。

下篇,我们将通过一个具体案例,进一步观察疾病负担逻辑在研发决策中的实际体现。适应症选择和试验选址中提供参照。疾病负担分析的价值,不在于它能独立给出答案,而在于它为研发决策提供了一个可量化、可比较的参照起点。

联系我们

如果您对疾病负担分析在研发决策中的应用感兴趣,欢迎联系小牛医药团队交流探讨:

💡陈总监

联系电话:15968882829(微信同号)

商务邮箱:cfd@millibuff.com

本文参考资料

[1] GBD 2023 Disease and Injury and Risk Factor Collaborators. Burden of 375 diseases and injuries, risk-attributable burden of 88 risk factors, and healthy life expectancy in 204 countries and territories, 1990–2023: a systematic analysis for the Global Burden of Disease Study 2023[J]. Lancet, 2025, 406(10513): 1873-1922. DOI: 10.1016/S0140-6736(25)01637-X.

→ 文中引用:全球DALY总量(28.0亿人年)、各疾病DALY数值及增长趋势(缺血性心脏病1.93亿DALY、NCD总量18.0亿DALY、焦虑和抑郁年龄标化率增幅)、三大类疾病负担结构

[2] 周脉耕, 陈志华, 王黎君, 等. 1990—2023年中国慢性非传染性疾病负担分析[J/OL]. 中国循环杂志, 2025.

→ 文中引用:中国2023年慢性病死亡约955万人、DALY 3.26亿人年;心血管疾病DALY率6262.68/10万为慢病首位;神经系统疾病死亡率较1990年增239%、精神障碍死亡率增382%

[3] 国家心血管病中心, 中国心血管健康与疾病报告编写组. 中国心血管健康与疾病报告2024概要[J]. 中国循环杂志, 2025, 40(6): 521-559.

→ 文中引用:中国CVD患者3.3亿人、心血管病占全因死亡约48%、高血压控制率12.9%、ASCVD高危患者血脂达标率26.6%、房颤抗凝治疗率44.7%

[4] Han B, Zheng R, Zeng H, et al. Cancer incidence and mortality in China, 2022[J]. J Natl Cancer Cent, 2024, 4(1): 47-53. DOI: 10.1016/j.jncc.2024.01.006.

→ 文中引用:2022年中国肺癌新发106.06万例、死亡73.33万例、肺癌发病率与死亡率双首位

[5] Novotech. Non-small cell lung cancer: global clinical trial landscape 2024[EB/OL]. (2024-06-24)[2026-04-14]. https://novotech-cro.com/cn/reports/non-small-cell-lung-cancer-global-clinical-trial-landscape-2024.

→ 文中引用:NSCLC占肺癌病例约85%、自2019年以来全球启动5,000多项NSCLC临床试验、亚太地区试验数量最多及患者招募效率优于欧美

[6] 马晓碗, 龚力, 万智, 程南生. 中国罕见病临床研究现状的分析与思考[J]. 华西医学, 2025, 40(1): 2-6.

→ 文中引用:中国罕见病患者超2,000万、2014—2023年注册440项罕见病临床试验、2021年单年注册106项、两批罕见病目录共207种、相关政策24项

[7] Empirical Health. Four Lp(a)-lowering drugs in trials reduce levels by up to 94%[EB/OL]. (2026-04-05)[2026-04-23]. https://www.empirical.health/blog/lpa-lowering-medications/.

→ 文中引用:Lp(a)靶向疗法III期心血管结局研究进展(pelacarsen Lp(a) HORIZON、olpasiran OCEAN(a)-Outcomes、lepodisiran ACCLAIM-Lp(a)试验规模与时间线)

[8] Feng D, Wang J. Factor XI inhibitors are the novel promising anticoagulants in the treatment of age related thrombotic disease[J]. Front Cardiovasc Med, 2025, 12: 1498826. DOI: 10.3389/fcvm.2025.1498826.

→ 文中引用:凝血因子XIa抑制剂分类(ASO、单抗、小分子)及各阶段临床试验数据,asundexian OCEANIC项目背景

[9] Valencia S J, Shao A. China’s new drug approvals again hit record high in 2024[EB/OL]. Global Forum, (2025-03-04)[2026-04-23]. https://globalforum.diaglobal.org/issue/march-2025/chinas-new-drug-approvals-again-hit-record-high-in-2024/.

→ 文中引用:2024年NMPA批准83款新药,心血管代谢领域占18%,本土SGLT2抑制剂加格列净获批

撰稿人:周安楠

审核:宫雪